Источник: Pixabay

При всём разнообразии видов страхования его обычно разделяют на обязательное и добровольное.

Что такое обязательное страхование

Обязательное страхование — это страхование, которое полагается гражданам либо организациям в силу закона. При обязательном страховании покрываются риски, которые характерны либо для всего населения, либо для отдельных его групп и профессий. Каждая такая программа единая для каждого, т.е. является универсальной. При этом условия, правила и тарифы устанавливаются государством и прописаны законодательно.

Наиболее распространённым видом обязательного страхования, которым охвачены все граждане независимо от возраста, является обязательное медицинское страхование (ОМС). Оно обеспечивает медицинскую помощь гражданам России. Принцип его прост — за каждого официально трудоустроенного гражданина работодатель делает регулярные отчисления в фонд ОМС. Затем деньги из этого фонда перечисляются в медицинские учреждения при оказании ими медицинских услуг гражданам.

Вторым по распространённости является обязательное пенсионное страхование. Принцип его действия аналогичен ОМС — пока гражданин трудоустроен и получает доход, работодатель делает за него регулярные обязательные взносы в Пенсионный фонд, который является источником выплат пенсий населению страны.

И третий распространённый вид страхования, известный каждому автомобилисту, — обязательное страхование автогражданской ответственности (ОСАГО) водителя перед третьими лицами при управлении им транспортным средством.

Обязательное личное страхование полагается также лицам, которых государство считает необходимым защищать дополнительно, главным образом от рисков, связанных с выполнением профессиональных обязанностей, например, морякам, шахтерам, спасателям, профессиональным спортсменам.

Кроме того, организации, осуществляющие перевозки наземным, водным или воздушным транспортом, также обязаны страховать риск своей гражданской ответственности перед пассажирами.

Что такое добровольное страхование

При добровольном страховании человек или организация самостоятельно решают вопрос: оформлять полис или нет. Параметры страхования при этом, как правило, ограничены только желаниями и возможностями клиента либо страховщика и регламентированы не законом, а условиями договора и правилами страховой компании. Законом лишь определяется перечень объектов, которые могут быть застрахованы.

Видов добровольного страхования очень много и практически все предлагаемые компаниями продукты относятся к добровольному страхованию.

Наиболее распространенными примерами такого вида страхования могут служить добровольное медицинское страхование (ДМС), накопительное страхование жизни, страхование имущества (например, автомобиль, квартира, офис и т.д.), страхование от несчастных случаев, ипотечное страхование жизни и пр.

Разберём, как работает добровольное страхование, сравнив ОМС и ДМС.

Иван почувствовал недомогание и обратился по полису ОМС в районную поликлинику. При этом оказалось, что часть анализов, назначенных врачом, можно сдать только в другом филиале поликлиники, до которого нужно ехать на автобусе, и ближайшая запись там доступна только через 5 дней. А чтобы сделать томографию, нужно обращаться в другую поликлинику в соседнем районе и тоже придётся ждать свою запись. Но и на повторный прием к доктору с результатами обследований нужно также записываться заранее. В итоге путь Ивана от первичного обращения до постановки диагноза и начала лечения может занять около 2 недель.

У Ивана есть друг Сергей, который давно пользуется программой ДМС. Когда Сергею требуется медицинская помощь, он звонит оператору страховой компании и выбирает удобное время для визита к врачу, при этом запись часто доступна даже в день звонка. Если врач назначит анализы или исследования, то их можно пройти в той же поликлинике и часто в день обращения. Поэтому и лечение Сергей начнёт гораздо быстрее, чем его друг Иван.

Дополнительный сервис, скорость обслуживания, доступ к платным медицинским услугам и клиникам – это ключевые преимущества полисов ДМС.

Добровольно, но обязательно

Также существует промежуточная форма страхования – вменённое страхование.

В этом случае заключение договора страхования законодательно не является обязательным (в этой части оно выглядит как добровольное), но наличие полиса необходимо для получения доступа к некоторым видам деятельности, льготам, специальным возможностям и иным материальным благам.

Один из самых распространённых примеров вмененного страхования — страхование выезжающих за рубеж. По закону о туристской деятельности, каждый гражданин при выезде за пределы России должен иметь страховку, покрывающую возможные медицинские и медико‑транспортные расходы в поездке. При этом туристический оператор обязан предусмотреть такую страховку в договоре о реализации туристского продукта.

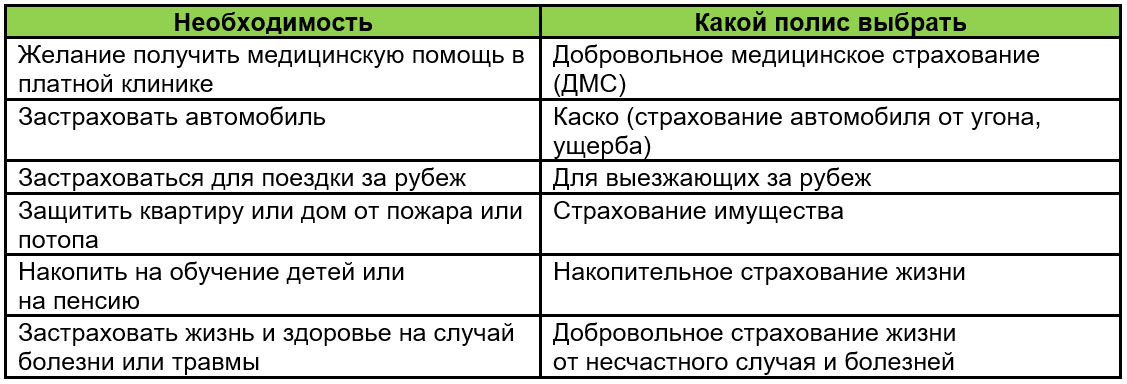

Примеры страхования в зависимости от жизненной ситуации:

Можно резюмировать: добровольное страхование не исключает обязательное, а, скорее, расширяет его.

Государство охватывает страхованием всё население страны, обеспечивая защиту в самых распространённых случаях (заболевание, выход на пенсию). Граждане могут самостоятельно приобрести полисы добровольного страхования, которые будут не только покрывать те же события, что и при обязательном страховании, только с более широкими и гибкими условиями, но и также предлагать покрытие, недоступное в государственных программах страхования.

Например, человек хочет при выходе на пенсию получать больший доход, чем полагается в государственных пенсионных программах. С этой целью он может оформить либо полис накопительного страхования, либо вступить в программу негосударственного пенсионного фонда (НПФ). Принцип у них схожий – в период действия полиса или программы клиент платит взносы (накопительные платежи), формируя таким образом будущие накопления, а затем при достижении пенсионного возраста может получить выплаты.

Добровольное страхование является дополнительной финансовой подушкой и способно защитить человека или организацию от больших денежных потерь в непредвиденных ситуациях.

Комментарии

Комментариев пока нет