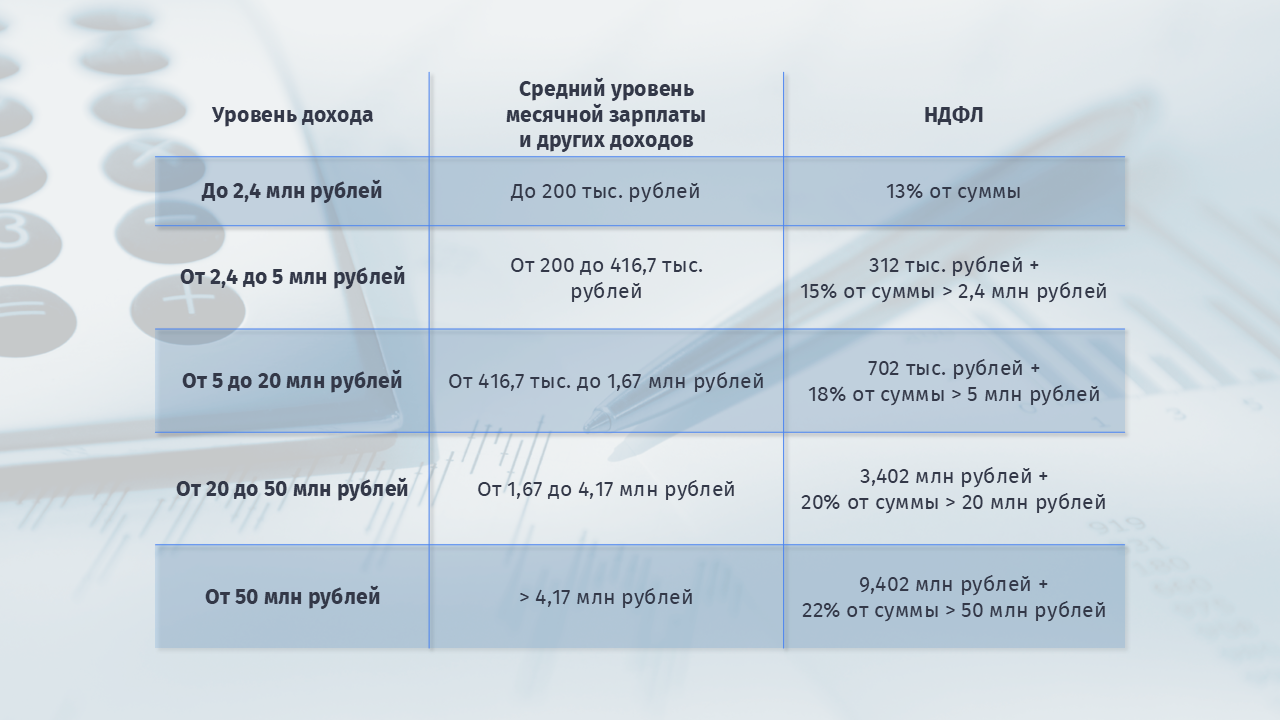

Пятиступенчатая прогрессивная шкала налога на доходы физических лиц работает следующим образом:

- доход до 2,4 млн рублей облагается налогом в размере 13%;

- от 2,4 до 5 млн рублей – 15%;

- от 5 до 20 млн рублей – 18%;

- от 20 до 50 млн рублей – 20%;

- от 50 млн рублей – 22%.

Для расчёта налога учитываются зарплата, премии, доход от сдачи жилья, выигрыш в лотерею.

Пример: гражданин зарабатывает 6 млн руб. в год – это в среднем 500 тыс. руб. в месяц. В этом случае для него будут действовать три ставки налога на протяжении года:

- с января по апрель, когда его годовой доход достигнет 2,4 млн руб., – 13%;

- с мая по октябрь, когда доход достигнет 5 млн руб., – 15%;

- с ноября по декабрь, когда доход будет в диапазоне от 5 до 20 млн руб., – 18%.

Напомним, ранее шкала НДФЛ включала две стандартных ставки: 13% на доход менее 5 млн рублей и 15% – свыше 5 млн рублей. Теперь такая шкала действует только на ограниченный перечень доходов:

- от продажи имущества;

- выплаты по договорам страхованию;

- пенсионные выплаты;

- доходы от долевого участия, в том числе дивиденды;

- доходы по операциям с ценными бумагами, производными финансовыми инструментами, цифровыми финансовыми активами.

Также две ставки (13% и 15%) будут применяться на доходы отдельных категорий граждан:

- выплаты, связанные с участием в СВО, которые получают военнослужащие, мобилизованные добровольцы, сотрудники полиции, Росгвардии и др.

- доходы граждан, работающих в районах Крайнего Севера и приравненных к ним территорий, в части «северных» надбавок и районных коэффициентов.

Для тех, кто работает по совместительству

Если работник сотрудничает с несколькими работодателями, его общая сумма дохода может превысить 2,4 млн рублей. В таком случае он должен будет самостоятельно доплачивать НДФЛ по уведомлению от налоговой службы по итогам года.

Какие доходы не облагаются налогом

Существует немало доходов, которые освобождены от налогообложения. Среди них:

- пособия по беременности, при рождении ребёнка и по уходу за ним, по безработице (исключения – выплаты по больничному листу);

- государственные пенсии;

- социальные выплаты: маткапитал, субсидии на жильё, помощь пострадавшим в ЧС;

- стипендии;

- доходы при продаже жилья, если соблюдён минимальный срок владения, а также если в семье есть двое и более детей, а средства будут направлены на улучшение жилищных условий;

- компенсации, например, командировочные;

- подарки от близких родственников.

С подробной информацией о прогрессивной шкале НДФЛ можно ознакомиться на сайте Федеральной налоговой службы.

Комментарии

Комментариев пока нет